Balance Sheet (Neraca)

Balance-Sheet-KJA-Ashadi-dan-Rekan

Definisi Balance Sheet

Neraca keuangan/Balance Sheet merupakan bagian penting dari laporan finansial dalam akuntansi yang mencatat informasi terkait aset, kewajiban pembayaran pada pihak terkait dalam operasional perusahaan, dan modal pada waktu tertentu. Dari laporan ini, kita dapat mengetahui kondisi aset, kewajiban, dan modal pada bisnis kita ke depannya.

Sebagai seorang pengusaha, penting bagi kita untuk memiliki atau membuat laporan neraca guna membantu pengelolaan keuangan dalam perusahaan. Baik perusahaan jasa, perusahaan manufaktur, atau jenis bisnis lainnya, memiliki neraca akan mempermudah proses pengelolaan keuangan pada perusahaan tersebut.

Umumnya, bentuk laporan keuangan neraca dalam akuntansi terbagi menjadi dua, yaitu skontro (horizontal) dan stafel (vertikal). Nilai modal pada balance sheet merupakan nilai yang tercatat dalam laporan perubahan modal.

Keseimbangan yang terdapat pada laporan ini berasal dari pendapatan dan biaya yang tercatat di laporan laba rugi. Oleh karena itu, sebagai seorang pengusaha, penting bagi kita untuk memahami dan mengelola neraca keuangan dengan baik guna memastikan kelangsungan bisnis yang berkelanjutan.

Komponen Dalam Neraca Keuangan

Neraca-Keuangan-KJA-Ashadi-dan-Rekan

1. Aset

Aktiva atau aset merujuk pada totalitas sumber daya yang perusahaan miliki, berapa nilai kekayaan yang perusahaan gunakan untuk mendukung kebutuhan operasional.

Berdasarkan jangka waktu penggunaannya, aktiva terbagi menjadi dua jenis, yaitu aktiva lancar dan aktiva tetap.

- Aset Lancar

Aktiva lancar adalah aset yang memiliki kegunaan jangka pendek, dan dapat berubah menjadi kas dalam waktu maksimal satu tahun.

Komponen yang termasuk yakni meliputi kas dan setara kas, piutang usaha, persediaan, dan utang dibayar di muka.

- Aset Tetap

Aset tetap adalah aset yang memiliki jangka manfaat lebih dari satu tahun. Aset ini juga termasuk dalam komponen laporan neraca keuangan akuntansi. Komponen aset ini dapat berupa bangunan pabrik, bangunan kantor, peralatan pabrik, peralatan kantor, serta hak milik intelektual seperti hak paten dan hak cipta. Aset seperti bangunan pabrik dan peralatan dapat disajikan dalam laporan neraca dengan nilai bersih, yang telah dikurangi dengan akumulasi penyusutan.

2. Kewajiban/Liabilities

Kewajiban atau liabilities adalah tanggungan perusahaan terhadap pihak lain yang harus selesai dalam jangka waktu tertentu, baik dalam jangka pendek maupun panjang. Akun kewajiban meliputi utang, penerimaan pendapatan di muka, dan akrual biaya yang jatuh tempo di kemudian hari.

Kewajiban merupakan utang perusahaan kepada kreditur dan pihak lainnya, yang terbagi menjadi dua jenis, yaitu kewajiban/utang lancar dan kewajiban/utang jangka panjang.

Kewajiban lancar meliputi utang usaha/utang dagang, gaji dan pembayaran wajib pajak , serta wesel tagih yang jatuh tempo dalam jangka waktu satu tahun.

Sedangkan kewajiban jangka panjang meliputi pinjaman jangka panjang dan obligasi yang jatuh temponya lebih dari satu tahun.

3. Ekuitas atau Modal

Ekuitas merupakan salah satu komponen yang terdapat dalam Balance Sheet/Neraca yang mencerminkan kepemilikan perusahaan.

Posisi prive dalam neraca disajikan dalam bagian ekuitas, yang bertujuan untuk mengurangi saldo ekuitas.

Dalam hubungan timbal balik, ekuitas adalah selisih antara komponen aset dan utang.

Aset – Utang = Ekuitas

Komponen ekuitas dalam laporan neraca adalah saldo modal akhir usaha.

Ekuitas ini terbagi menjadi dua jenis, yaitu:

1. Saham Disetor

Yakni jumlah kas yang pemegang saham setorkan ke perusahaan. Penggunaan dana dari saham ini adalah untuk berbagai keperluan, seperti belanja modal kerja atau pembelian aset yang tercantum dalam neraca keuangan.

2. Laba Ditahan

Yaitu laba perusahaan yang tidak dibagikan kepada pemegang saham. Bagian laba ini akan terus terakumulasi dari waktu ke waktu, ketika sebagian laba perusahaan tidak dibagikan sebagai dividen.

Oleh karena itu, rincian elemen atau bagian ekuitas ini memiliki arti yang penting bagi sebagian orang, namun mungkin tidak begitu penting bagi sebagian lainnya.

Lihat Juga : Jurnal Transaksi atau Pencatatan Transaksi Harian

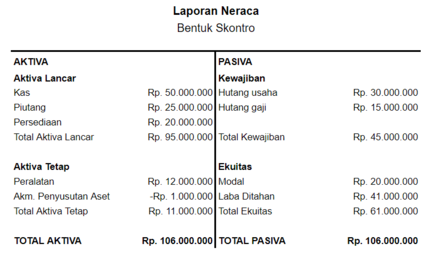

Contoh Bentuk Neraca Keuangan

Neraca-Skontro-KJA-Ashadi-dan-Rekan

Contoh Laporan Neraca Bentuk Scontro (Account Form)

Laporan ini menggambarkan rekening dalam format T, yang terdiri dari kelompok harta (aktiva) pada sisi kiri dan utang serta modal (pasiva) pada sisi kanan.

Untuk bentuk skontro biasanya lebih mudah untuk dilihat, karena pos aktiva dan pasiva langsung terlihat di sisi kanan dan kiri. Laporan akan berbentuk skontro apabila akun dan nilai yang ada berjumlah sedikit.

Anda sedang membutuhkan Jasa Akuntansi? Segera Hubungi Kami.

KJA Ashadi dan Rekan

Contoh Laporan Neraca Bentuk Staffel (Report Form)

Neraca-Staffel-KJA-Ashadi-dan-Rekan

Balance Sheet/Neraca bentuk staffel atau dalam bentuk laporan, memiliki susunan yang berurutan dari atas ke bawah secara teratur.

Jenis neraca ini memiliki susunan dengan urutan yang teratur, mulai dari kelompok harta (aktiva) yang terletak di bagian paling atas, hingga kelompok utang dan modal yang terletak di bagian paling bawah.

Biasanya, perusahaan besar lebih sering menggunakan bentuk stafel, karena perusahaan tersebut memiliki akun yang sangat banyak dan nilai yang besar.

Cara Membuat Neraca Keuangan

1. Melakukan analisis terhadap transaksi dan pencatatan pada jurnal umum dan jurnal khusus.

2. Memposting hasil analisis transaksi ke dalam buku besar.

3. Memindahkan akun-akun yang terdapat dalam buku besar ke dalam neraca saldo.

4. Selanjutnya, membuat neraca keuangan dalam bentuk scotro/staffel untuk menyajikan informasi keuangan yang relevan.

KANTOR JASA AKUNTAN ASHADI DAN REKAN (KJA ASHADI & REKAN) merupakan bagian dari perusahaan konsultasi BMG Consulting Group dan telah berdiri sejak tahun 2015 dan telah mendapatkan izin dari Kementerian Keuangan KMK No. 84/KM.1/PPPK/2015, Tanggal 17 November 2015. Didalam menjalankan usahanya Kantor Jasa Akuntan Ashadi & Rekan memberikan pelayanan jasa konsultansi pada bidang akuntansi, perpajakan, manajemen dan training.